移動分野の革新をもたらしたスマートフォンの普及

CASE(Connected, Autonomous, Shared, Electric)やMaaS(Mobility as a Service)などのキーワードが示すように、自動車を含めたモビリティ分野は急速な変革期を迎えている。

筆者は自動車業界に関わって久しいが、2010年頃までの自動車業界では燃料電池、ハイブリッド、電気自動車といったパワートレイン(動力システム)の議論が中心であり、他の自動車メーカーとの競争に打ち勝つために次世代のエコカーをどう作っていくのかが主要なテーマであった。“モビリティ”など自動車業界以外のことを強く意識するようになったきっかけは、自動車業界とは縁のなかったGoogle、Apple、インテル、バイドゥ、アリババなどのインターネット・IT系企業が自動運転技術の開発に参入し、この分野において自動車業界をしのぐ存在感を高めていったことが大きい。その後、ダイムラーが生み出したCASEという言葉が象徴するように、自動車業界が従来取り組んできた電動化(Electric)、Googleなどの参入によって急速に関心が高まってきた自動運転(Autonomous)に加えて、“つながるクルマ”(Connected)、新しいモビリティサービスの台頭を表すSharedという流れが加わって、自動車業界が他業界と競合する、あるいは逆に自動車業界内で協調するといったことが一般的になっていったのである。

MaaSはこの1,2年で急速に広がってきた言葉であり、その定義については後ほど解説するが、CASEという自動車業界を取り巻く流れに、自転車のシェアリングサービスであるバイクシェアや公共交通機関のIT化が加わることで生まれてきた。

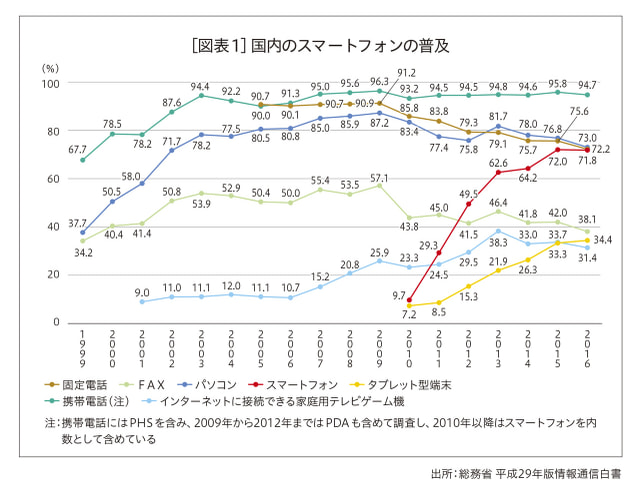

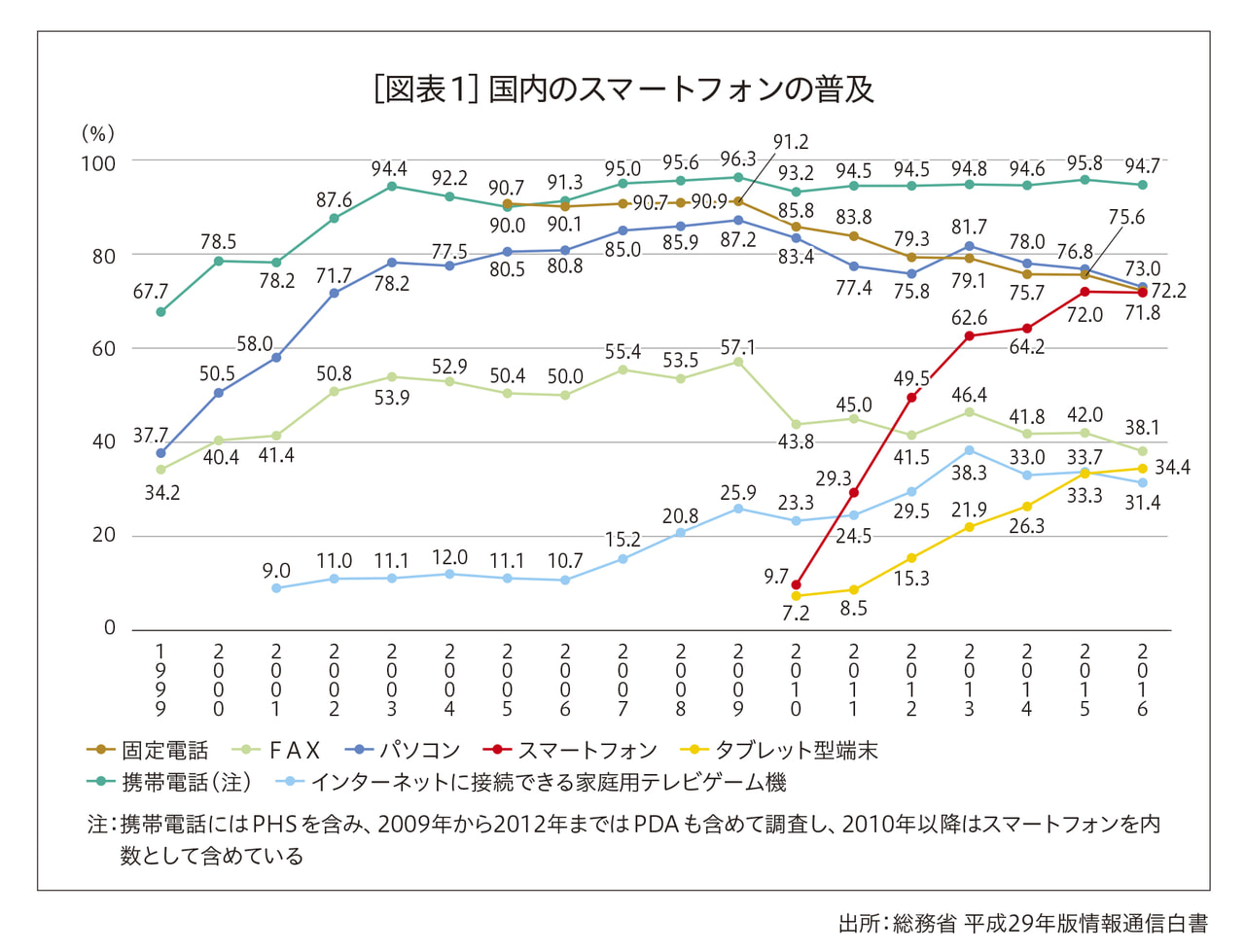

このCASEからMaaSへの流れを語る上で欠かせないのがスマートフォンの急速な普及である。総務省の情報通信白書によると我が国でも2010年頃からスマートフォンが急速に普及し、2013年には既に6割以上の普及率となっている[図表1]。国や地域によって多少のばらつきはあるとは思うが、2014~2015年頃には世界の多くの国で一般的になっていったといえる[図表2]。

スマホがモビリティの世界を大きく塗り替えるきっかけとなったのが、スマホが備えているアプリ、GPS、地図、インターネット接続という4つの機能である。古くから存在しているタクシーやレンタカーなどの移動サービスでは配車や車両管理を行うために営業所と人員が必要であった。例えば、タクシーの配車は、乗客が営業所に対して乗車場所と乗車時間を電話で伝え、営業所が全てのタクシーの中から付近を走行しているドライバーに対して指定場所・指定時間への配車を指示することで成立していた。

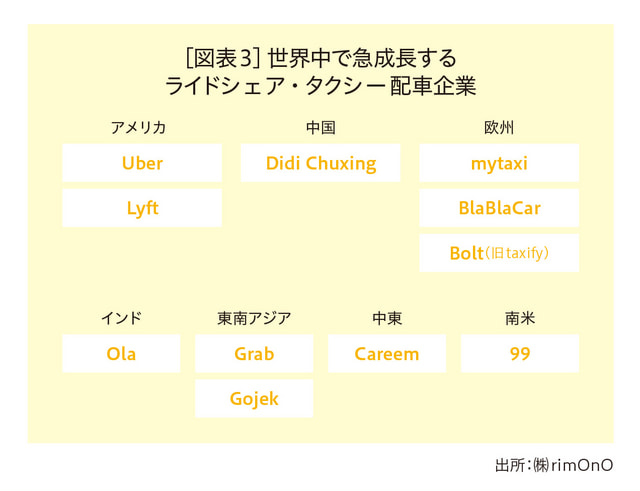

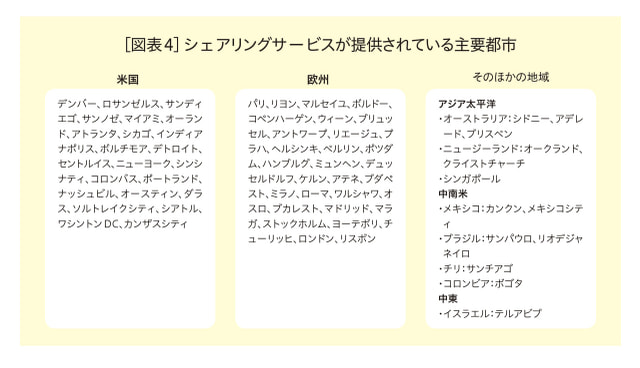

しかし、スマホがあればGPSによる位置把握、地図上での表示、インターネット接続を介したアプリによる需給マッチング(乗客と運転手)が容易に行えるため、営業所を介したマッチングが不要となる。また、多くのスマホにはクレジットカード決済機能が搭載されていることから乗車前の事前決済も可能となる。このようにスマホの機能を駆使することでタクシーと比較して圧倒的に効率的に配車する仕組みを実現していったのが米国のUberやLyft、中国の滴滴出行(Didi Chuxing)などに代表されるライドシェア企業である。

日本ではライドシェアというと無免許で乗客を運送する“白タク”と勘違いして捉える人がいるが、ライドシェアの非常に重要なポイントは、ドライバーと乗客を容易にマッチングできるという前述の点に加えて、①ドライバーと乗客の双方が互いに評価し合うことでマナーの悪いドライバーや乗客を排除し、相互監視による安全・安心な乗り合いシステムを構築できること、②運賃を需給に合わせて柔軟に変更できる“ダイナミックプライシング”を導入することで市場原理を通した需給調整を実現できること、という2つの点であり、それによってドライバーにとってもユーザーにとっても利便性が高く、メリットが大きいサービスとなっていることに留意する必要がある。

これまでのタクシー業界では上記のようなことが事実上実現困難であったため、①ドライバーの資格化(二種運転免許)、②タクシー会社の認可、③運賃の認可(特に過当競争を防止するための最低運賃の設定)、といった要件を法律で課すことで、サービス品質を担保してきた。しかしスマホやインターネットの進化により、法律で担保していた品質がシステムで担保できるようになったのだ。

今では米国や中国だけでなく世界中でライドシェアが普及し、東南アジアのGrabやGojek、インドのOla、中東のCareemなど、各地域で登場したライドシェアのスタートアップ企業が市場を席巻するに至っている。また、ヨーロッパではダイムラーが買収したmytaxiに代表されるタクシー配車サービスが広く普及している[図表3]。

各種モビリティのシェアリングが急速に普及

スマートフォンの普及は、路上や駐車場に駐車されたクルマを借りて利用するカーシェアリング、歩道などに設置された自転車を借りて利用するバイクシェアなどの新しいシェアリングビジネスを創出し、従来のレンタカー、レンタサイクルとは桁違いの勢いで普及する流れを作っている。

日本では駐車場に配置されたクルマを借りるカーシェアリングが一般的であるが、欧州では路上の駐車スペースを利用したカーシェアリングが市民権を得ている。前者のカーシェアリングはステーション型カーシェアリングと呼ばれており、借りた場所に返却することが義務付けられていることが多い。一方、後者のカーシェアリングはワンウェイ型(欧州ではFree Floating型)と呼ばれており、借りた場所に返却する必要がなく、目的地に近いところで返却することができるため、駅から目的地までなど片道で利用できることが大きな特長である。ワンウェイ型カーシェアリングの代表的なサービスがダイムラーが設立したcar2goである。その後、競合するBMWがDrive Nowという同様のサービスを開始し、2社が欧州における市場シェアを寡占していたが、後述するようにダイムラーとBMWがモビリティサービス事業を統合したことで、ほぼ独占に近い状態となっている。

バイクシェアについては日本でも市民権を得つつあり、東京、横浜、大阪、仙台、広島などで展開しているドコモ・バイクシェアを筆頭に、大手や中小がさまざまな都市でサービスを提供している。海外では2007年にパリでサービス提供されたVerib’がバイクシェアの先駆け的存在であるが、今では多くの企業が欧米の数々の都市でサービス提供を行っている。

バイクシェアが驚くべきスピードで普及したのが中国である。2016年には2,800万人だったユーザーが、その翌年には2.05億ユーザーへと急拡大し、昨年は2.76億ユーザーまで増えている。中国におけるバイクシェアの代表的企業がMobikeとofoの2社であるが、急拡大しすぎたツケとして、初回利用時の保証金を目当てに資金集めをし、利用者に資金を返金しないまま倒産するバイク事業者が続出している。また、乗り捨てられた自転車が街中のあちこちにゴミのように放置されるなど、利便性の向上と同時に多くの問題が発生している。

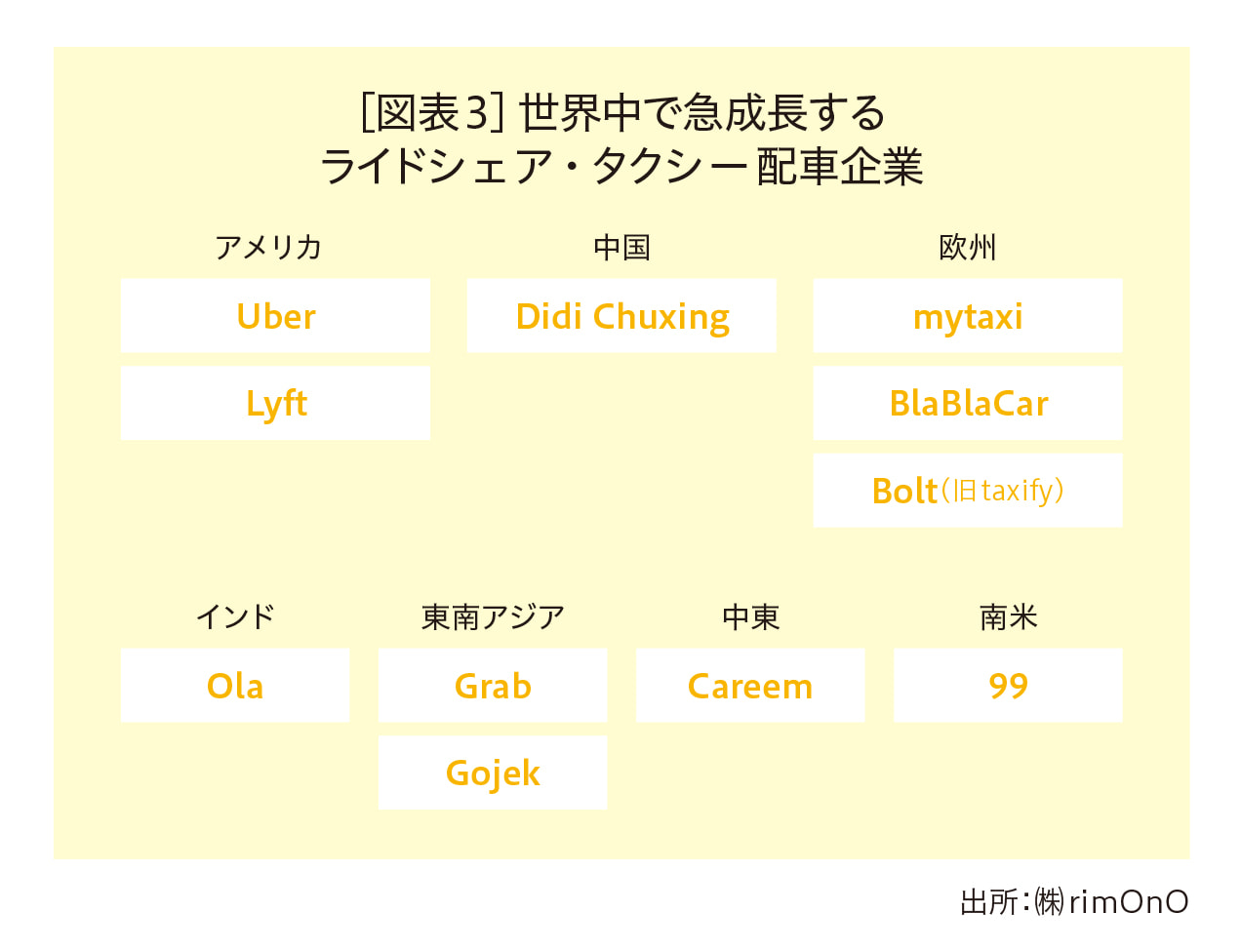

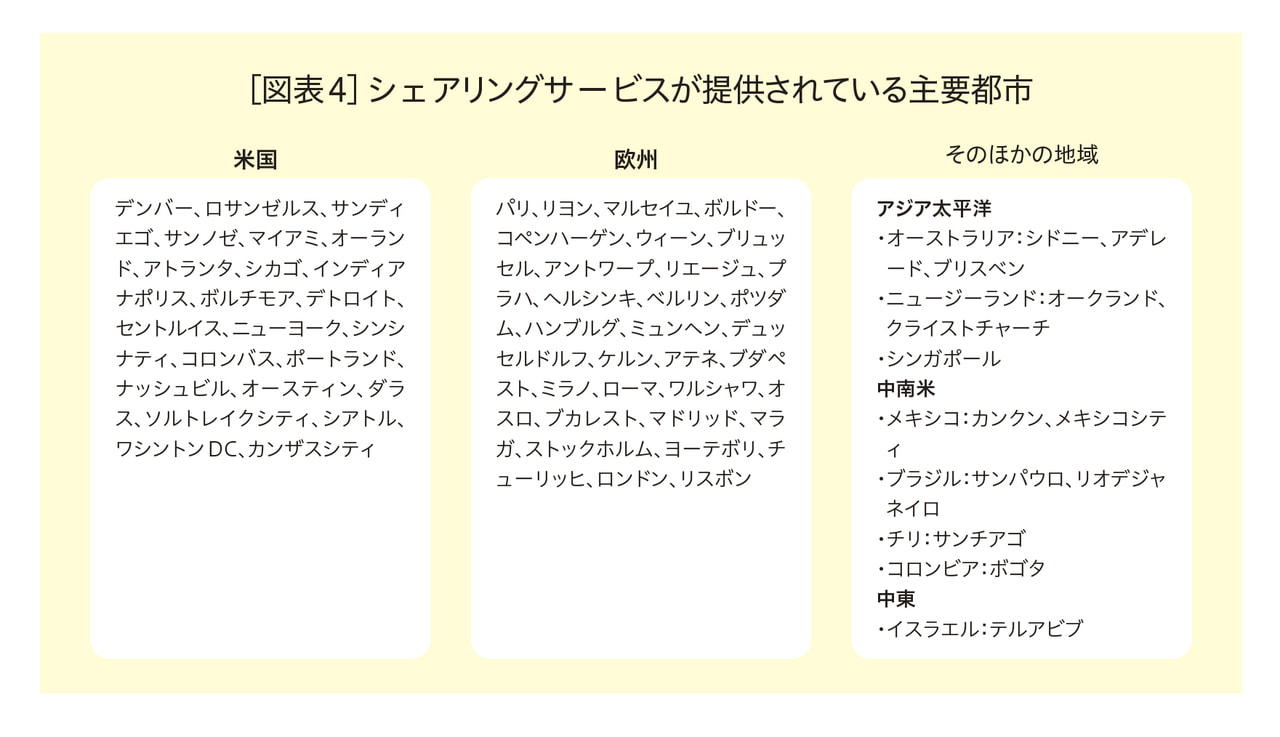

新しいシェアリングビジネスにおいてこの2,3年で急拡大しているのが電動キックスクーターを貸し出すe-scooterシェアリングである。代表的企業が2017年に米国で創業したLimeとBirdだ。両社は米国のいろいろな都市だけでなく、欧州、オセアニア、中南米などにも積極的に展開しており、Limeの場合は80以上の都市でサービスを提供している。米国に続いて欧州でもスウェーデン発のVoi、ドイツ・ベルリン発のCircやTierなどが2018年に創業し、欧州各地でサービス提供を始めている。また、最近ではエストニア発のタクシー配車企業のBolt(2019年2月にTaxifyから社名変更)も、今年からe-scooterシェアリングに参入した[図表4]。

路線バスに代わる、ドイツ発のシェアドバン

路線バスに対抗する新しいモビリティサービスとして台頭してきたのがシェアドバンである。路線バスのように事前に決まったルートを時刻表に従い規定料金で運行するのとは異なり、“バーチャルバスストップ”というウェブサイトの地図上のみに表示される“仮想的なバス停”を使って、顧客の需要が見込まれるルートを自由に設定して運行するというサービスだ。路線、料金、運航時刻が固定ではないことから需要の変化に柔軟に対応ができ、運用コストも大きく下げられるという特徴がある。シェアドバンの代表的な企業がイスラエル発ベンチャーのViaで、ニューヨークから事業を始め、現在ではシカゴやワシントンDCに展開している。また、2017年にはメルセデスベンツと共にViaVanという合弁会社を設立し、欧州でのサービスを始めている。

米国西海岸を中心にViaと同様のシェアドバンサービスを展開していたのがChariotである。2014年4月にサンフランシスコでサービスを開始し、2016年9月には自動車メーカーのフォードに買収され、米国9都市とロンドンにおいてサービス展開していたが、今年の3月末をもってサービス提供を終了し、廃業してしまった。メディア情報によると、廃業に至った理由としては、空席が目立つ形での運行が多かったこと、事業として黒字化できなかったこと、既定のバス路線と並行して運行することに対して交通当局が規制をかけたことなどがあったようである。

一方、シェアドバンビジネスが近年過熱しているのがドイツである。前述のViaVanは2017年12月の設立であるが、2014年にスタートアップとして設立したCleverShuttleが古株であり、同社はその後ドイツ鉄道の子会社となった。また、VWグループが2016年12月に設立したMOIAというシェアドバンの子会社では新しいシェアドバン専用の電気自動車の開発も行っている。2017年12月には15人程度は座れそうなスペースに6席のみを設置することで“走るビジネスクラス”のようにデザインされた車両を発表し、今年4月からは当該車両を使ってドイツ・ハンブルグ市、ハノーバー市においてサービス提供を始めた。このようにドイツではドイツ鉄道系のCleverShuttle、ダイムラー系のViaVan、VW系のMOIAという3社が熾烈な競争を繰り広げており、今後の動向が注目される。なお、3社ともベルリンで創業しており、ほかにe-scooterシェアリングのCircやTierを含め、欧州においてベルリンがモビリティ関係のスタートアップ企業を生むインキュベーションセンターとなっていることは注目に値する。

米国と欧州では自動運転の実サービスを開始

自動運転技術の進展にともなって始まったのがロボタクシー(自動運転タクシー)と自動運転シャトルである。前者の代表格がGoogle系WaymoのWaymo Oneというロボタクシーサービスである。現在はアリゾナ州フェニックスにおいて、アシストドライバーが同乗する形ではあるが、ライドシェアと同様の価格帯でサービス提供している。今年の6月末にはLyftのライドシェアアプリで配車できるようになった。

Waymoが世界初の自動運転サービスを展開できるようになった背景には、実走行とシミュレーション走行による膨大な走行データの蓄積がある。実際に7月10日には実走行で1,000万マイル(約1,600万km)、シミュレーションで100億マイル(約160億km)の走行を達成したとの発表があった。安全な走行を実現するために数多くの異常ケースをつぶしていくことが求められる自動運転の分野において、Waymoのこの走行実績は他社を寄せ付けない大きな強みとなっている。

一定のエリア内を自由に走行するロボタクシーの形で自動運転を実用化しているアメリカに対して、ヨーロッパで熱心に取り組まれているのがエリアやルートを限定し、20~30km/h程度の低速で自動運転車を走らせる自動運転シャトルである。フランス発のNavya社が開発した自動運転シャトルはスウェーデンのヨーテボリ、スイスのシオンなどヨーロッパ、アメリカ、オセアニアなどで実走行や実験走行を重ねている。その大半は料金を徴収しない方式であるが、近い将来に有料化される可能性が高い。

スマホの普及が創出した多彩なモビリティサービス

このようにスマートフォンの普及によってライドシェア、タクシー配車、カーシェアリング、バイクシェア、e-scooterシェアリング、シェアドバン、ロボタクシー、自動運転シャトルといった新しいモビリティサービスが登場し、国や地域によっては生活に不可欠なサービスとして定着するようになっている。極端な例では、公共交通機関を完全に廃止し、Uberのサービスに補助する形へと大胆な転換を行ったカナダのオンタリオ州のInnisfilという町のような事例もあり、新しいモビリティサービスのインパクトの大きさがうかがえる。

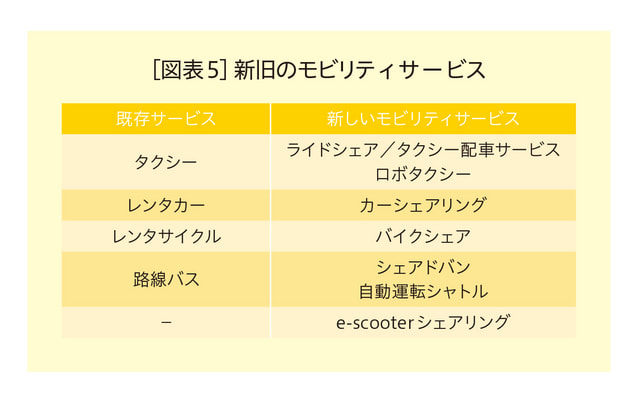

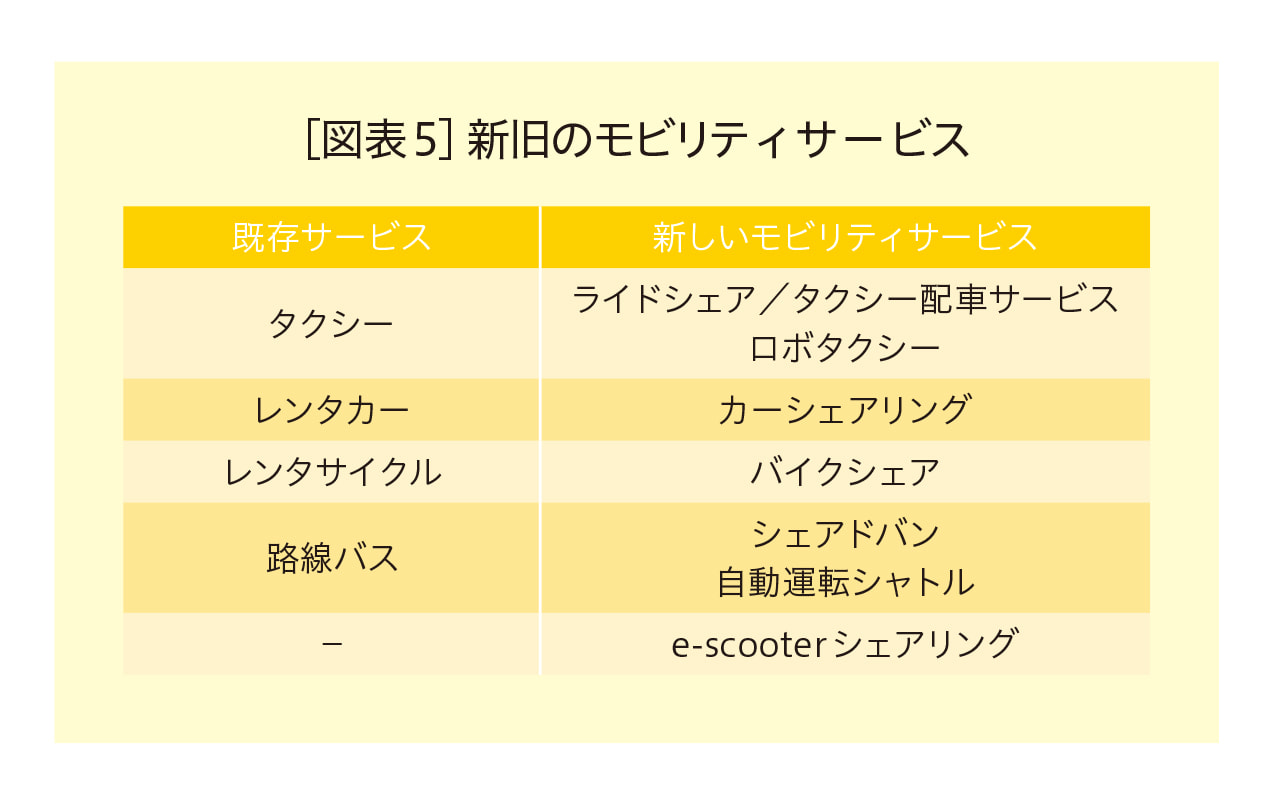

[図表5]は新しいモビリティサービスと既存のサービスを比較したものである。タクシーや路線バスなど既存のサービスと競合する点が少なくないため、多くの国において既存の事業者との対立、あるいは規制当局との対立が発生している。そのため、新しいモビリティサービスが先行して普及したのは、イノベーションの聖地であるアメリカ西海岸、新たな都市交通政策の導入が進む欧州の主要都市、特区を指定して国家プロジェクトとして導入を進める中国など、これらの新サービスを優遇する環境のある都市や国だった。しかし最近では全米あるいは東南アジアや南米など世界中にくまなく広がっている。

複数のサービスを束ねたMaaS

新しいモビリティサービスはスマホのアプリから検索・予約・決済を行うことが一般的である。しかし、利用者によっては一つのモビリティサービスだけでなく、複数のモビリティサービスを組み合わせて使うニーズが発生する。例えば、自宅から駅まではシェアドバンを活用し、そこから電車に乗って最寄り駅まで行った後にバイクシェアで最終目的地に行くといった場合、現状ではそれぞれのサービスや交通機関ごとのアプリを立ち上げて検索・予約・決済を行う必要がある。

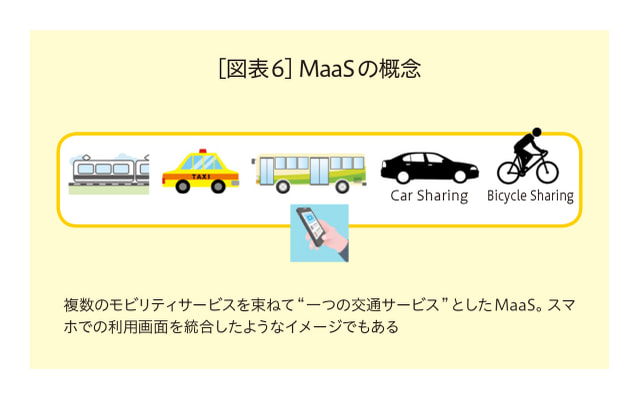

そこで複数のモビリティサービスを一つのアプリに統合し、まとめて検索・予約・決済を行えることを目指したのがモビリティ・アズ・ア・サービス=MaaSである。“アズ・ア・サービス(as a Service)”とは「一つのサービスとして」という意味であることから、本来のMaaSとは、カーシェアリングや鉄道などの交通サービスが別々の事業者によって提供されていたとしても、ユーザーとしては“一つの(as a)”交通サービスのように利用することができることを意味する。いわばスマートフォンでの移動サービスの利用画面を統合するような概念がMaaSなのだ[図表6]。

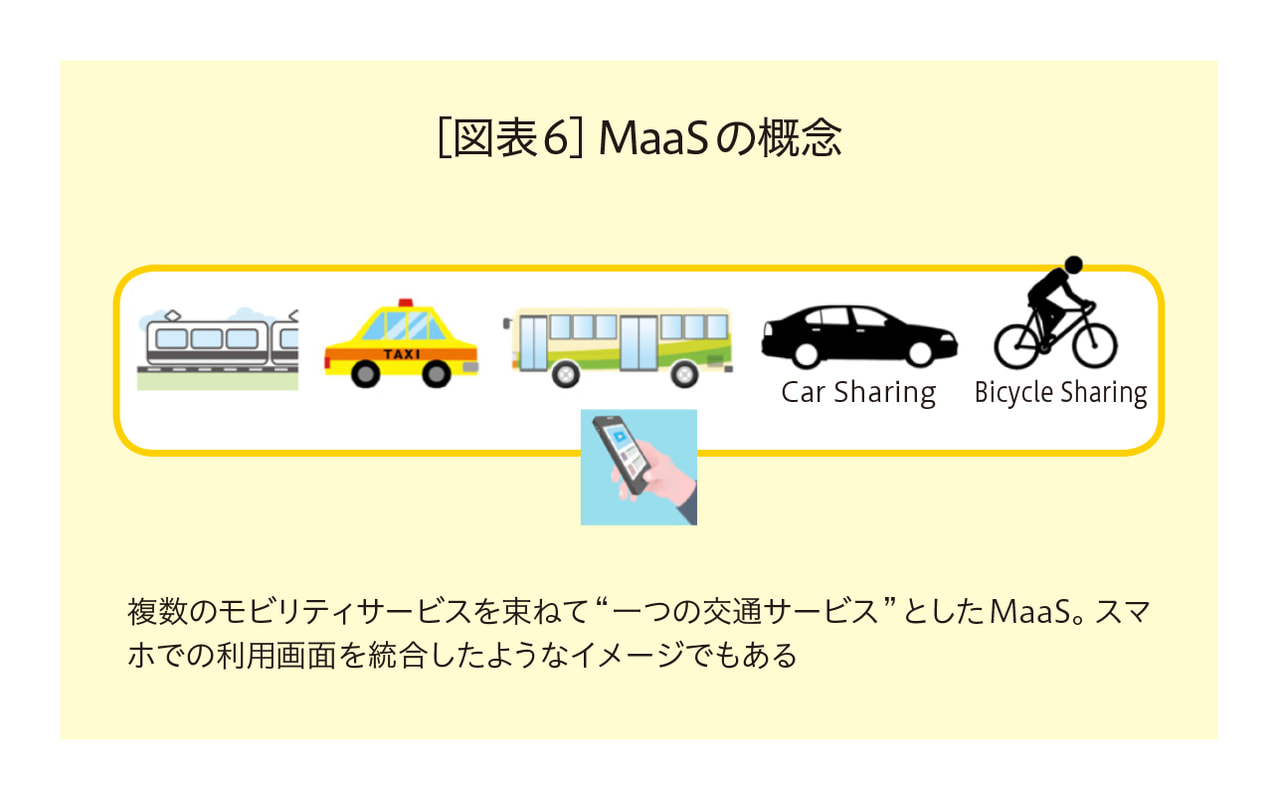

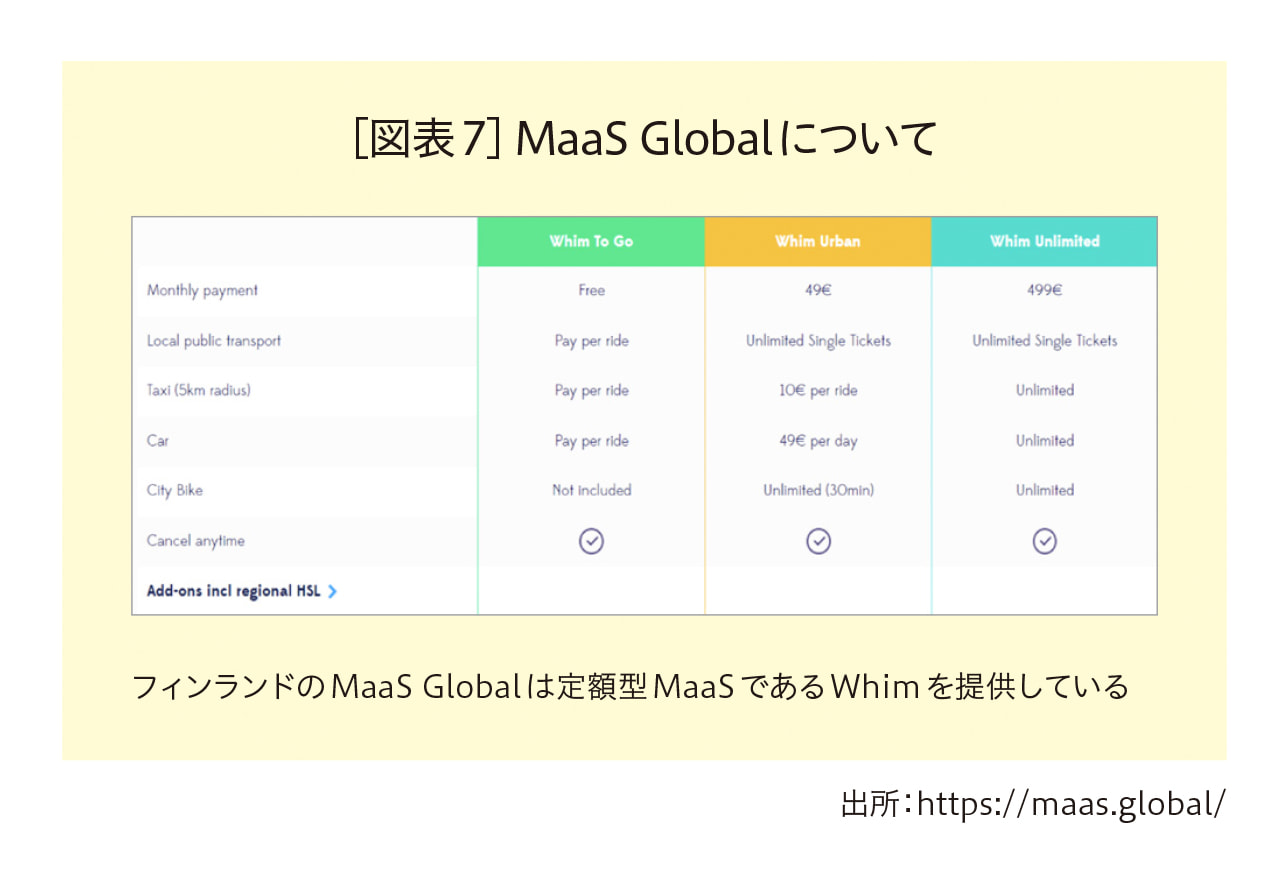

このMaaSの世界で注目されているのが、フィンランド発のベンチャー企業であるMaaS Globalである。同社の代表的なサービスがWhim(ウィム)というMaaSサービスであり、その大きな特徴は半径5km以内のタクシー、公共交通、カーシェアリング、バイクシェアの全てを月額499ユーロ(約6万5千円)の定額料金で提供するというものだ[図表7]。

MaaS Globalがこのようなサービスを展開するようになった背景には、フィンランド運輸通信省が進めた規制改革の存在がある。運輸通信省では2016年にMaaS推進を意識して大胆な組織再編を行い、自家用車所有と同等の利便性を担保できるモビリティサービスの推進を目指してきた。同省の狙いは、ローミングなどの通信規格の提案によって世界有数の携帯電話大国として台頭した成功体験を踏まえ、いち早くMaaSの導入を進めることで規制や規格を含めたMaaS先進国となることであり、その実現のために2018年には①ライドシェアの解禁、②交通事業者に対するデータとAPI(システムへの接続口)のオープン化の義務化、の2つを盛り込んだ大胆な規制改革を実施した。

これによりフィンランドでは①異なるモビリティサービスを束ねるMaaSオペレーター(例:MaaS Global)と②個別のモビリティサービスを提供する事業者(例:公共交通事業者、カーシェアリング事業者など)が異なる場合でも、MaaSとしてのサービスが提供できるようになったのである。

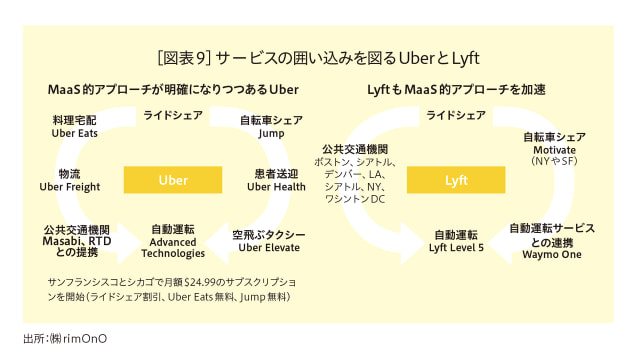

ダイムラー、Uber、Lyftは抱え込み型でMaaSを推進

行政が介入することでワンストップのMaaSを実現したフィンランドに対し、複数のサービスを抱え込むことによってMaaSを推進しようとしているのがダイムラー、Uber、Lyftなどの企業である。

ダイムラーは前述のcar2goというカーシェアリングに端を発し、タクシー配車サービスのmytaxiやBolt、ライドシェアのCareem、シェアドバンのViaVan、MaaSサービスのmoovelなど、次々とモビリティサービス企業の買収あるいは提携(出資)を行ってきた。さらに今年の2月には競合であるBMWと共にモビリティサービスの新会社を設立。これまでそれぞれの企業で展開してきたあらゆるモビリティサービスを新会社に統合することを発表した[図表8]。7月には統合会社の取り組みの第一歩として、シアトルやポートランドにおいて展開していたBMW系のカーシェアリングサービスを廃止し、ダイムラー系のcar2goに集約させている。

それに対してUberやLyftは、コア事業であるライドシェアにバイクシェア、e-scooterシェア、公共交通機関、自動運転サービスなどを加えながらMaaS企業への変貌を目指している。Uberの場合は人の移動だけではなく、モノの移動であるUber Eats(フードデリバリー)やUber Freight(宅配)の事業も展開しており、さらに“空飛ぶクルマ”の開発にも積極的に取り組んでいる[図表9]。

新しいモビリティサービスがMaaSを誕生させ、街づくりを変える

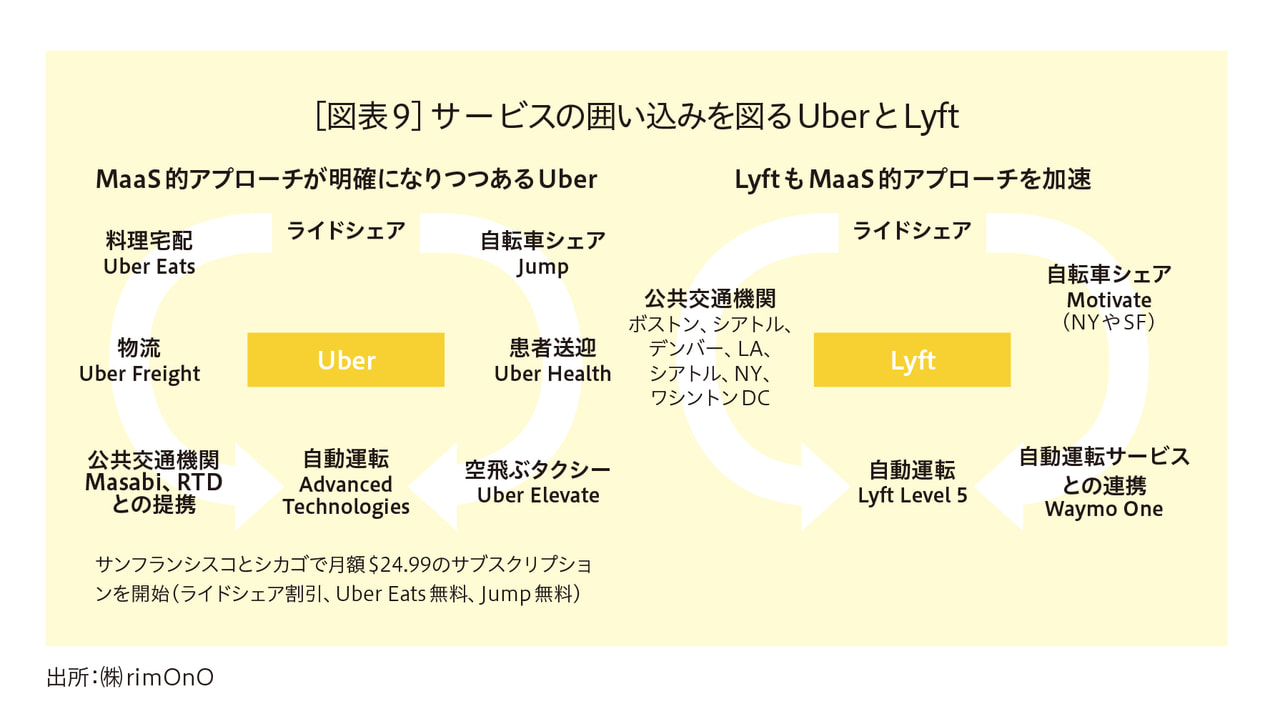

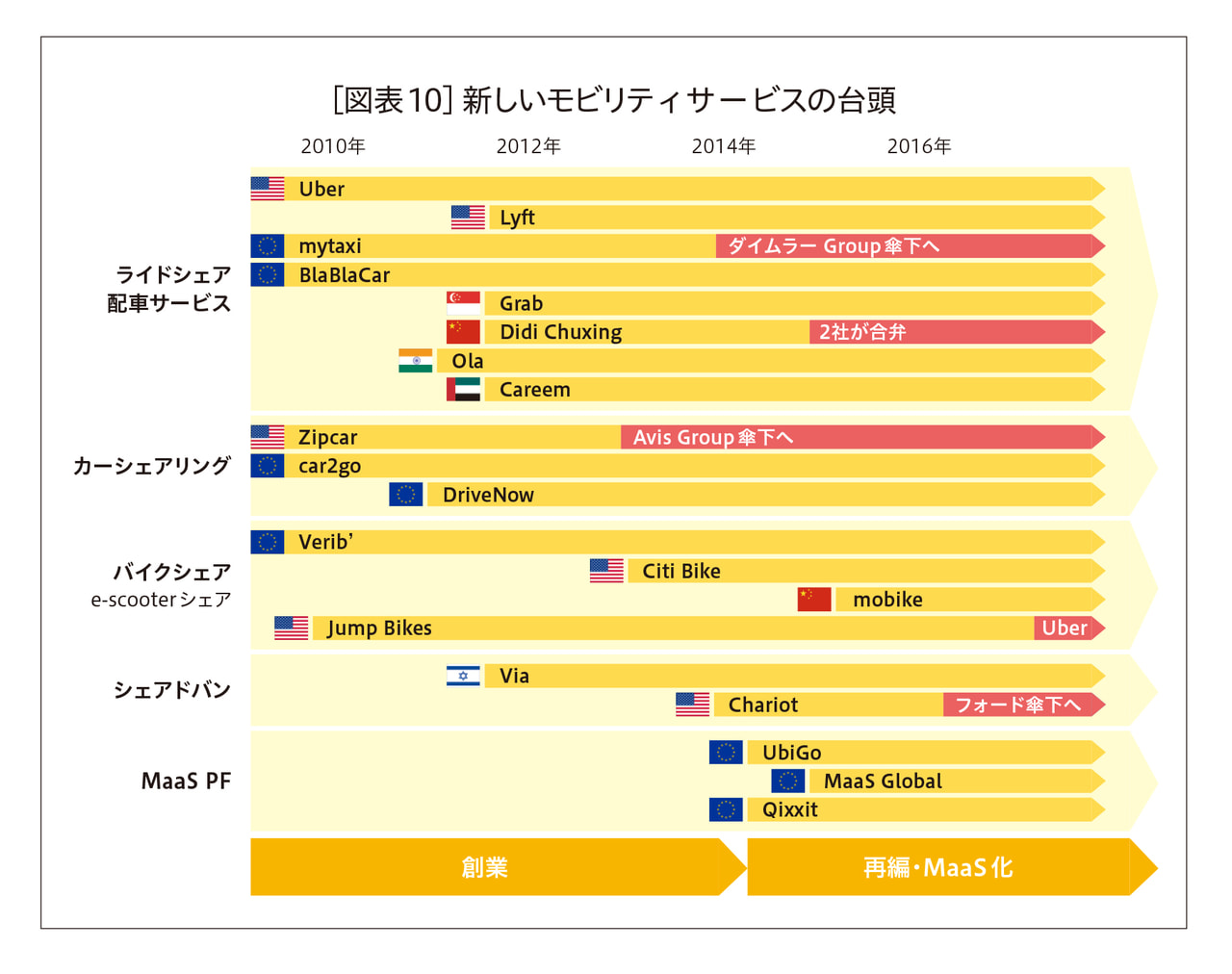

MaaSの定義のところで説明したが、MaaSという統合型のサービスが誕生した背景には、スマホを活用した新しいモビリティサービスがある程度定着してきたことが大きい。[図表10]は2010年以降に登場した主なモビリティサービスを示している。これによると海外ではスマホが広く普及した2014年頃から買収やM&Aなどが起き、MaaSのサービスが立ち上がっていることがわかる。

そして、CASEからMaaSへと進展するにあたって、自動車業界系MaaS(ダイムラーやBMW)、インターネット系MaaS(UberやLyft)、鉄道系MaaS(ドイツ鉄道)へと集約が進み、ダイムラーとBMWの合弁会社設立に代表されるように、業界内の競争から異業種間の競争へとステージが変わりつつある。CASEからMaaSへの移行によって競争の軸もシフトしているのである。

ライドシェア、カーシェアリング、バイクシェア、e-scooterシェア、シェアドバンなどの新しいモビリティサービスが普及したことは、インフラとしての道路空間の利用にも影響を与えている。例えばドイツのハンブルグ市が進めている「switchh」という名称のMaaSプログラムでは、自家用車通勤を減らすことを目的として主要な鉄道駅にカーシェアリングやバイクシェアのステーションを設置し、複数の移動サービスを利用しやすい環境を整えている。

このように新しいモビリティサービスやMaaSが普及していくと、駅周辺や路肩などが交通の結節点となり、道路空間の利用のあり方が改めて問われるようになる[図表11]。GoogleからスピンオフしたCoord社では、駐車禁止/荷卸専用/駐車可などに区分けされている路肩の情報をデータベース化し、その情報を提供することで事業化するビジネスモデルを構築しようとしている。ロボタクシーや自動運転シャトル、あるいは自動配送ロボットなどが普及するようになると、歩道や路肩の区分けやその情報がさらに重要性を増すことになることから、Coord社の存在感はいっそう高まっていくものと思われる。

近年、ニューヨークやブリュッセルなどで、車道を減らして歩道や歩行者用広場などの空間を増やしていく取り組みが加速している[図表12]。渋滞や環境負荷を減らすために自家用車の流入を減らしたいことが一番の目的であると思われるが、都市における道路空間の見直しと新しいモビリティサービスやMaaSの普及が相互に影響しながら、21世紀型の新しい街づくりを目指す動きが世界随所で本格化し始めている。

その中で最も注目に値するのが、カナダ・トロント市においてゼロから新しい街づくりを始めようとしているGoogle系のSidewalk Labsの動きだ。今年6月24日に公表された1,500ページを超えるマスタープラン(総合計画)(参照:https://www.sidewalktoronto.ca/)では、道路や交通だけでなく、エネルギー、集合住宅、商業施設などあらゆる視点からの街づくり構想となっており、道路空間や交通システムについても全く異なる概念で整備していく構想が盛り込まれていることに、多くの関係者が衝撃を受けている。

また、中国ではライドシェアやバイクシェアが急速に普及したことによって、生鮮食品や食事の宅配・出前だけでなく、マッサージや散髪などあらゆるサービスが自宅で受けられるようになりつつあるという。モビリティサービスの多様化が別のサービスへと波及し、経済効果を生んでいるのである。

日本でも期待される魅力的なスマートシティへの取り組み

日本では昨年がMaaS元年といわれ、トヨタ自動車とソフトバンクが共同で設立したMONET Technologiesをはじめとして、MaaSに関係するさまざまな活動が行われるようになった。今年度からは経済産業省と国土交通省によるスマートモビリティチャレンジの実証事業がスタートし、MaaSの実装が本格化しつつある。

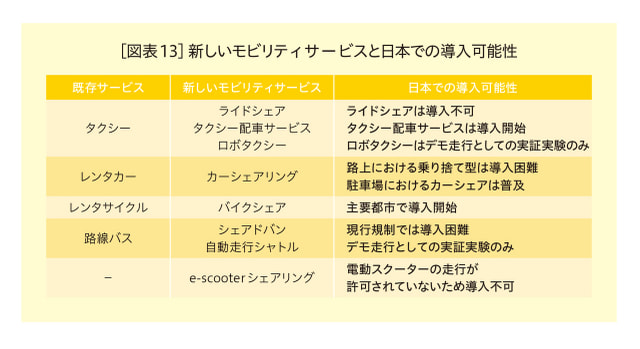

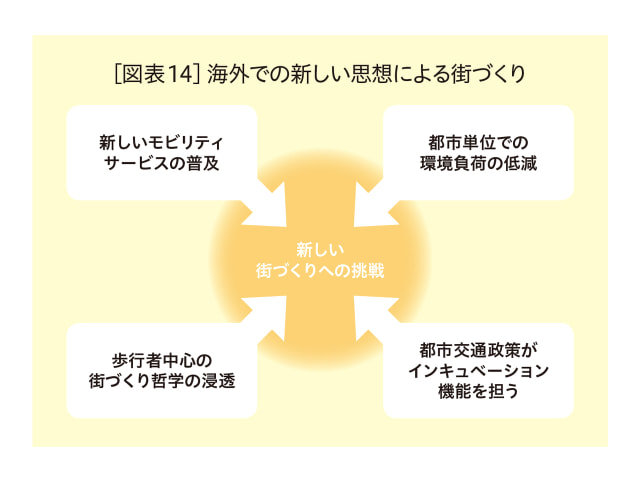

しかし、さまざまな理由からライドシェア、ワンウェイ型カーシェアリング、e-scooterシェアリングについては導入することが難しく、シェアドバン、ロボタクシー、自動運転シャトルについても海外からは一歩遅れた形で取り組みが行われている状況にある[図表13]。すなわち、日本では新しいモビリティサービスの定着がない状態のまま、先にMaaSの導入が行われるという海外とは逆転した現象が起きているのである。

海外で行われていることをそのまま国内で展開することが正解でないとは思うが、一方で中国の例が示すように、新しいサービスを増やしていくと次の新しいサービスを生んでいく効果が期待できることは間違いない。

高齢化による移動弱者の増加、地方や郊外における人口減少、急増するインバウンド観光客、深刻化しているバスやタクシーのドライバー不足など、日本には他国と比較して先鋭化した社会問題が数多くある。国内でもMaaSの導入を進めるのであれば、このような社会問題を具体的に解決できる日本版MaaSのあり方を地域密着型で取り組めるようにすべきである。そのためには、中央省庁、地方自治体、大企業、地元企業などから本気のメンバーを集め、彼らがMaaSの実用化に取り組めるような環境を作る必要があるのではないかと思う。

また、海外と比べて新しいモビリティサービスの導入が遅れていることなどから、歩道や路肩のあり方、車道と歩道の配分を含めた道路空間の見直しの検討も日本では行われにくい状況にある。ニューヨーク、ブリュッセル、トロントなどでは大胆な街づくり構想が進められているが、東京オリンピックや大阪万博を控えているにもかかわらず、東京や大阪において海外に匹敵するような構想が検討されている様子は感じられない。

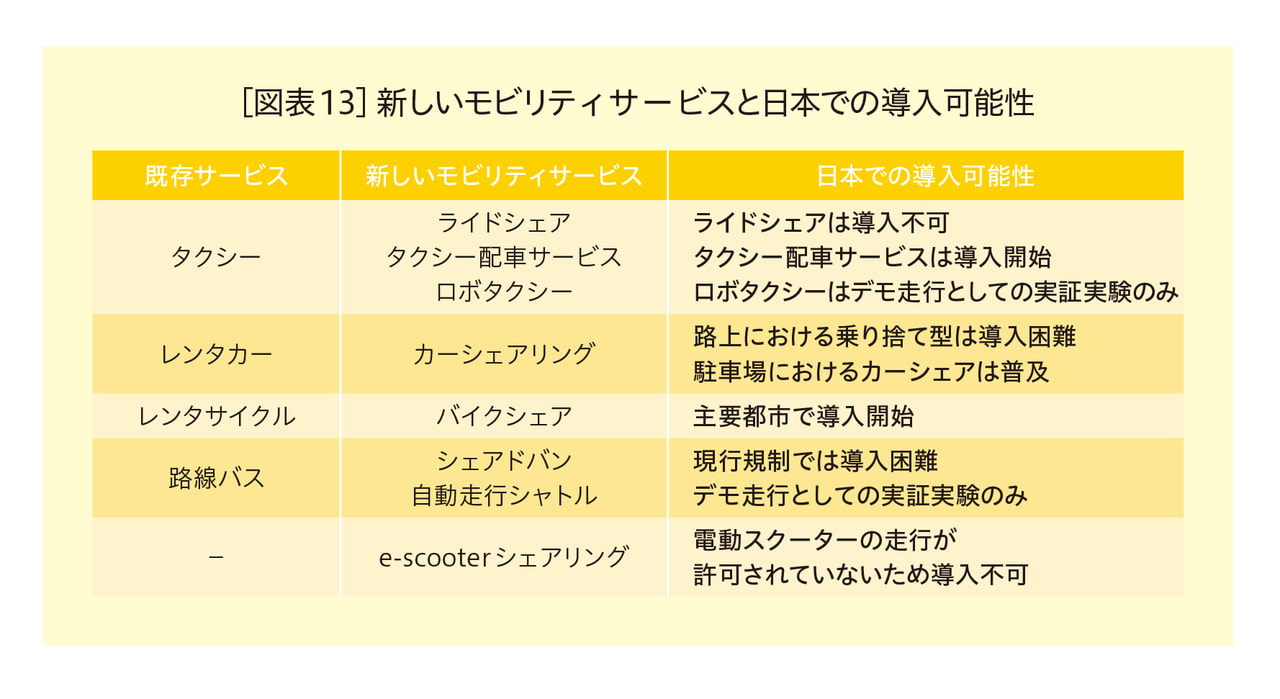

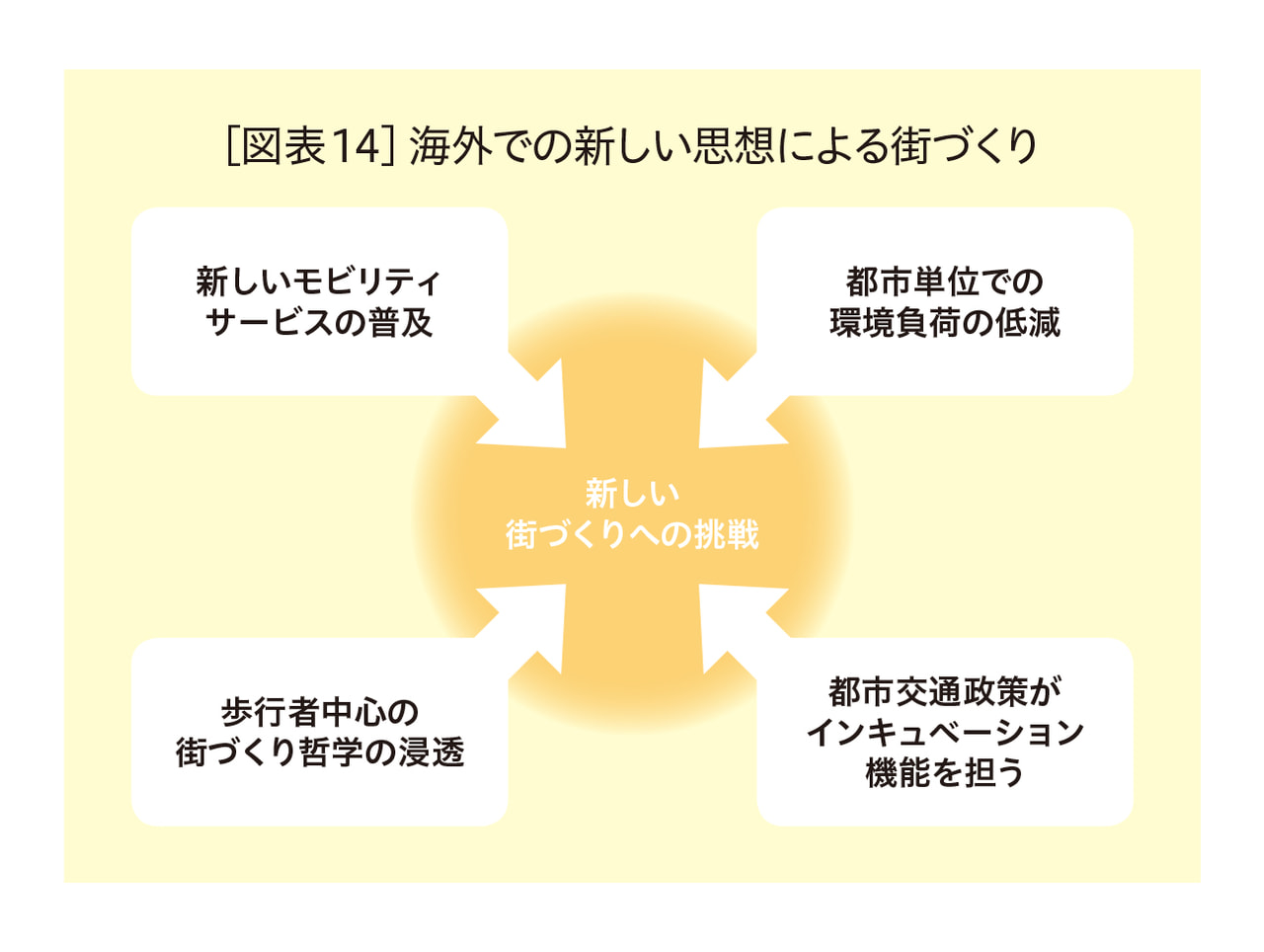

世界中の多くの都市では、その都市が抱える課題を解決するだけでなく、都市発で新しいビジネスを創出する「インキュベーション機能」を担うことを想定して多様な取り組みが行われている[図表14]。オハイオ州コロンバス市では、連邦政府の“スマートシティチャレンジ”に選ばれたことで50億円を超える財政支援が実施され、それが契機となり民間から500億円を超える資金が投入され、現在では自動運転サービスの導入など官民連携の組織が中心となって、さまざまなチャレンジを行っている。

日本では交通計画やインフラ整備については中央省庁が中心となって実施してきた経緯があり、海外のように地方自治体が中心となってインフラ、交通、街づくりを含めて一体的に取り組んでいくことが難しい状況ではある。しかし都市vs都市の競争が激化していく中で、日本の都市も「インキュベーション機能」を発揮できるように変貌していくことが重要だ。

現在、内閣府では大胆な規制改革に取り組めるスーパーシティ特区という制度を導入しようとしているが、このような制度も活用しながら、企業や業種の壁だけでなく、中央省庁と地方自治体、公と民という壁を取り除き、これまでの第三セクターとは異なる本気の公民連携組織を立ち上げ、都市発のイノベーションに取り組めるようにしていくことが強く求められている。その結果として、大阪はIRを活用しながらエンターテイメントと食を楽しめる街になる、長野は環境意識の高い企業が集結しウィンタースポーツや山登りを楽しめる街になる、福岡はアジアへの近さを強みにしながら若者が起業して海外展開しやすい街になる、といった具合に、都市ごとのブランディングを明確に出せるようになれば東京への一極集中を解消できるだろう。またそればかりか、世界中から魅力的な人材を地方都市に呼び寄せることも可能になる。

海外の先行事例を参考にしながら、官と民、公と民による新しい連携を通して日本らしい魅力的で多彩なサービスが生まれ、日本の都市や地方に新たな魅力が加わっていくことを強く期待したい。