デジタル化の進展にともなって、日常生活で利用する金融サービスは大きく変化している。最も顕著な事例が最近のキャッシュレス決済をめぐる動きであろう。これまで現金でのやり取りが多かった私たちの生活に、新しい決済手段が次々と投入された。これらの動きを牽引しているのが金融サービスとは縁の薄かった、IT企業である点も大きな変化である。一方、サービスの不正利用が発生したこともあって、セキュリティや個人情報の扱いに関する課題も浮き彫りになった。その過程では、決済サービスを提供する主体や決済で使われる媒体の「信用」(Trust)や「信認」(Credibility)をいかに確立するかという論点が強く意識されるようになっている。そこで本稿では、キャッシュレス化をめぐる内外の動きを概観した後、通貨の信用がどのように確立されているかを振り返りながら、デジタル社会における信用のあり方について考えてみたい。

キャッシュレス化をめぐる動き

わが国のキャッシュレス化

2019年10月から消費税が10%に引き上げられた機会を捉え、政府主導によるキャッシュバックやポイント還元サービスが開始された。キャッシュレス決済には、クレジットカードやデビットカード、さらには交通・流通系の電子マネーでの支払いなど日本人に比較的馴染みのある手段のほか、最近では二次元コード(QRコード)を使った新たなサービスの利用も徐々に浸透している。すでに利用されている方も多いかと思うが、QRコード決済とは顧客が自らのスマートフォンの画面にQRコードを表示した上で店舗がコードリーダーでそれを読み取ったり、店舗がiPadなどの機器にQRコードを表示して顧客がスマホでそれを読み取ったりすることによって支払いを完了するサービスである。筆者の研究室がある神田駿河台界隈でも、「〇〇ペイ使えます」という表示や、多種多様なキャッシュレス手段に対応していることを示すステッカーを店先に貼る店舗が圧倒的に増えている。店主にキャッシュレス決済サービスの利用状況について尋ねると、顧客からは「頻繁に訪れる店舗でキャッシュレス・サービスが使えるなら、是非始めたい」という反応が多いそうで、店内でスマホにアプリをダウンロードし、キャッシュレス決済の利用を開始するような常連客もいるとのことであった。こうした裾野の広がりを前提にすると、わが国のキャッシュレス化は政府が掲げる目標―すなわち、2025年までにキャッシュレス決済比率を40%にすること―に向けて順調に進んでいるように見える。

最近のキャッシュレス化はLINE、楽天、ヤフー・ソフトバンクといったIT系の大手企業のほかOrigamiなどのITベンチャーも積極的に参入して、サービスの利便性を競っているのが大きな特徴である。このうちの幾つかの企業では、大々的な利用者還元キャンペーンを複数回にわたって打ち出していることも、キャッシュレス決済への認知度を高める上では大きな効果があった。

海外のキャッシュレス化

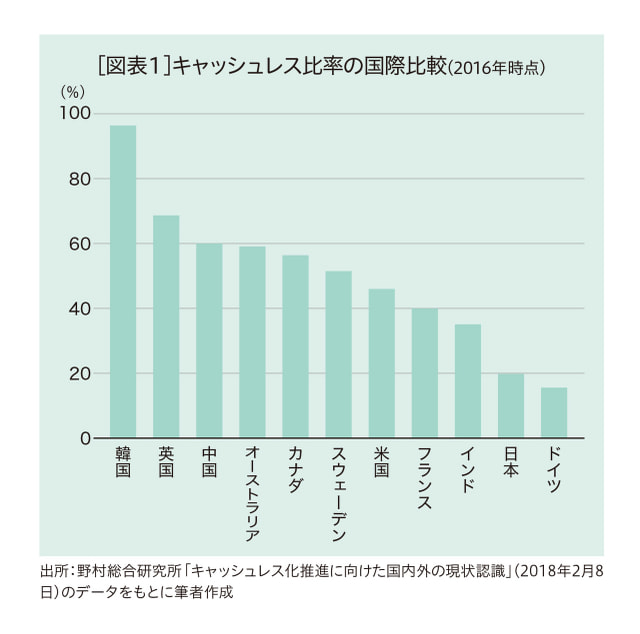

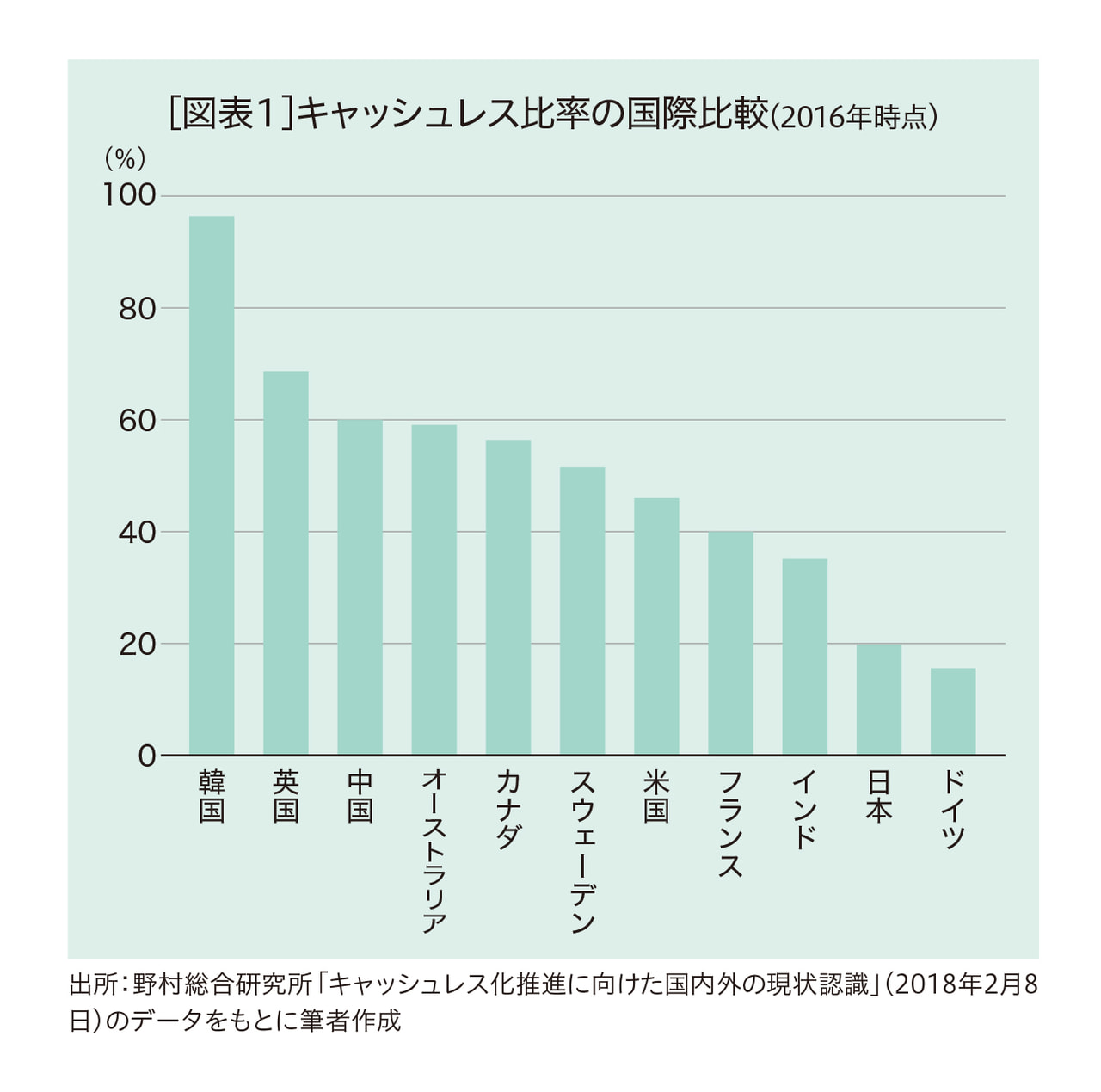

海外のキャッシュレス化はどうなっているのであろうか。キャッシュレス化への取り組みは国によってまちまちであることから、一括りにはできないものの、全体として見ると、わが国よりもキャッシュレス化が進んでいる国が多い[図表1]。いわゆる「プラットフォーマー」と呼ばれる世界的なIT企業が利便性の高いキャッシュレス決済サービスを提供している事例が数多く見られる。金融機関以外の企業がこうしたサービスを牽引している点は、わが国と類似している。

米国を代表するプラットフォーマーとしては、「GAFA」と呼ばれるIT大手企業の4社(Google、Apple、Facebook、Amazon)があり、それぞれが独自のビジネスモデルに則したキャッシュレス決済サービスを提供している。このうち、Googleは高度な検索エンジンを通じて世界中の情報を整理し利用者にわかりやすい形で提供することに強みを発揮しているが、「Google Pay」を通じてパソコンやスマートフォンからP2P送金を行うこと、すなわち金融機関を介さずに利用者同士が資金のやり取りを直接行うことができるようなサービスを提供している。また、MacやiPadに代表されるハードウェアを製造しiPhoneを大きな収益源とするApple は、iPhoneやAppleWatchの利用者に対して「Apple Pay」を提供しているほか、2019年からは民間金融機関やカード会社と連携した「AppleCard」サービスが開始されている。さらにAmazonは、インターネットを通じた電子商取引(EC)を提供するが、クラウド・コンピューティング・サービス(AWS、Amazon Web Services)が収益を支える構図となっている中で、「Amazon Go」に代表されるように顧客の購買・支払い行動が途切れなく行われる利便性の高いサービスを実現している。

以上のようなGoogle、Apple、Amazonの動きに対して、やや遅れ気味であったFacebookでは、リブラ(Libra)と呼ばれる暗号資産(仮想通貨)の発行に向けた取り組みを進めている。全世界で27億人といわれるユーザー数を抱えるソーシャル・ネットワーキング・サービス(SNS)を提供するFacebookが中心となってインターネット空間で自由に使える暗号資産を発行し、世界中の人々に金融の恩恵を行き渡らせようという試みである。リブラは主要国の法定通貨や国債を裏付けに資産価格の安定化を狙うステーブルコインと呼ばれる暗号資産であり、従来、銀行サービスを使うことができなかった人々に対して安価かつ安全に資金取引ができるような基盤を提供することを主な狙いとしている。グローバルな金融包摂を進める上では極めて意欲的な取り組みではあるが、主要国の金融監督当局・中央銀行ではリブラを含めた新たな金融サービスに対し「深刻な規制上ないしシステミックな懸念とともに、幅広い政策上の課題を引き起こす」(1)との慎重なスタンスを示している。

中国のキャッシュレス化をめぐっては、「BATH」という略語を想起される読者も多いかもしれない。これは中国を代表するIT 企 業 で あ る 百 度(Baidu)、阿 里 巴 巴 集 団(AlibabaGroup)、騰訊(Tencent)、華為(Huawei)を表す用語である。これらの企業は中国の金融包摂を強力に推し進めているが、キャッシュレス化に関していえば、QRコードを使ったモバイル決済サービスが重要な役割を果たしている。騰訊が提供する微信支付(WeChat Pay)と阿里巴巴集団の支付宝(Alipay)は、これらを通じて収集されたデータを活用した新たなサービスを矢継ぎ早に展開していることもあって利用者数が急速に増加し、世界的に注目されている。最近では、生体認証技術―特に、顔認証技術―を使った決済サービスも利用されるようになっており、わが国でQRコードを使ったキャッシュレス決済が徐々に広がりつつある中で、中国ではさらに高度なサービスの浸透に向けた歩みを着実に進めているように見える。

デジタル化にともなう課題

以上のような内外の動向を見ると、伝統的な金融機関とは異なり、デジタル技術を駆使したサービスの提供に優れるIT企業が自らのプラットフォーム等を通じて、金融サービスに果敢に参入するという潮流がグローバルに進行していることがよくわかる。これらの企業の参入によって競争が促され、エンドユーザーに新たな付加価値をもたらしているという面では、大きな成果を挙げてきている。その一方で、金融規制・監督を受けてこなかった企業が金融領域に進出してきていることにともない、さまざまな課題も浮き彫りになっている。

セキュリティ面の課題

わが国では消費税増税に先立ってキャッシュレス決済サービスを開始した一部の企業において、大規模な不正利用が発生した。他人になりすましてログインし不正な購買が繰り返し実行されたことから、このサービスは停止を余儀なくされた。安心・安全な金融サービスを享受することに慣れていた利用者にとっては、デジタル社会におけるリスクの所在を認識する機会となったが、同時に、サービスを提供する企業ではセキュリティの脆弱性への対策をしっかりと行うことの重要性が改めて認識されたといえよう。

個人情報の扱いをめぐる課題

海外ではFacebookにおいて大規模な個人情報の流出が発生したことは記憶に新しい。Facebookは実名での利用を前提とすることから、ユーザーは詳細な個人情報を登録する傾向があり、結果として、Facebook内の性格判断等のアプリを利用した個人およびその個人とつながりのある利用者を含めた大量の個人情報が流出したという事例であった。この間、欧州で は2018年5月 より、「 一般 デ ー タ 保護規則 」(GDPR、General Data Protection Regulation)が施行され、欧州域内(EUを含む欧州経済領域)で取得した個人データを域外に移転することが原則として禁止されている。この中には氏名やメールアドレスのほかIPアドレス等のオンライン識別子や身体・経済・文化・社会的な固有性に関する情報も含まれるなど幅広いデータが対象となっている。本格的なデジタル社会への移行を前提として、個人情報の取り扱いを厳格にしようとする欧州のスタンスを表すもので、データを利活用する企業として法令順守体制をどのように整備するかが大きな課題となった。

デジタル化と信用

金融サービスのデジタル化にともない、上述のような課題とも相まって、サービスを提供する主体の信用をどのように確立するか、またサービスで利用する媒体(例えば、スマホの決済アプリや電子マネーなど)の信頼をいかにして担保するか、という論点が強く意識されるようになっている。これらを考えるにあたっては、従来から広く使われている決済手段である「通貨」の信用が、どのように維持されてきたかを振り返って整理しておくことが有益であろう。そこで本節では通貨の信用を支えるさまざまな仕組みを明らかにし、そこから見えるデジタル社会における決済サービスへの含意を考えてみたい。

現金通貨の信用

一般に「通貨」といった場合、紙幣や硬貨のような現金通貨に加え、銀行等の預金取扱機関が発行する預金通貨も含まれる。このうち、現金通貨については、それを発行する権利を政府が一元化することによって、信認を維持し得てきたといえる。なぜなら、政府には徴税権があり、通貨による租税の支払いを受け付ける―つまり、他人から受け取った通貨は税金の支払いにあたって政府が受け取ってくれるという共通の理解がある―ことによって、利用者は安心して通貨を受け取ることができるからである。もっとも、政府への信用に「ゆらぎ」が生じると、現金通貨が使われなくなったり、現金通貨を代替するような新たな決済手段を利用したりするような動きにつながることもある。

例えばベネズエラでは、デノミネーション(インフレの昂進にともなって通貨の桁数が大きくなることによる経済活動への弊害を回避するために通貨単位を変更するような措置)を実施し、新しい通貨単位「ボリバル・ソベラノ」を導入したり、同国内に埋蔵されている原油などの天然資源を裏付けに暗号資産「ペトロ」を発行したりするなど、あらゆる手段を用いた通貨制度の再構築が試みられている。しかし、マドゥーロ大統領が率いる国家への信用が失われているような状況では、いずれの取り組みも成功しているようには見えない。マドゥーロ政権では、すでに流通している暗号資産(例えばビットコイン)を中央銀行が受け入れるとともに、ベネズエラ国民が中央銀行に開設した口座(デジタル・ウォレット)を使って、こうした暗号資産を日常生活の決済に利用できるような仕組みを整備するといった計画を打ち出している。国家が信用を提供できない以上、ブロックチェーンのような先端技術や暗号資産を発行する第三者の信用に依存した通貨制度を確立しようとする試みである。信用を失った国家がそれを回復することがいかに難しいか、を表すエピソードといえよう。

通貨の受容性と信用の連鎖

ベネズエラのような極端なケースを想定しなくとも、そもそも私たちが日々の生活において紙幣―厳密には金や銀との交換ができない「不換紙幣」―という本源的にはほとんど価値のないものを価値があると信じて利用するのはなぜか。簡単な例から考えてみよう。

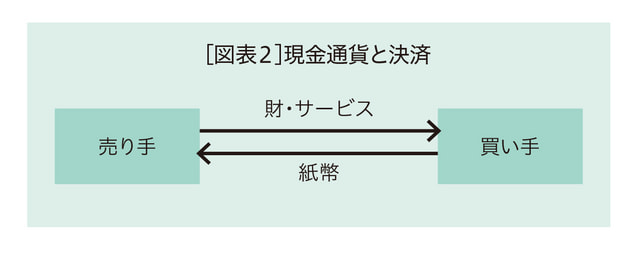

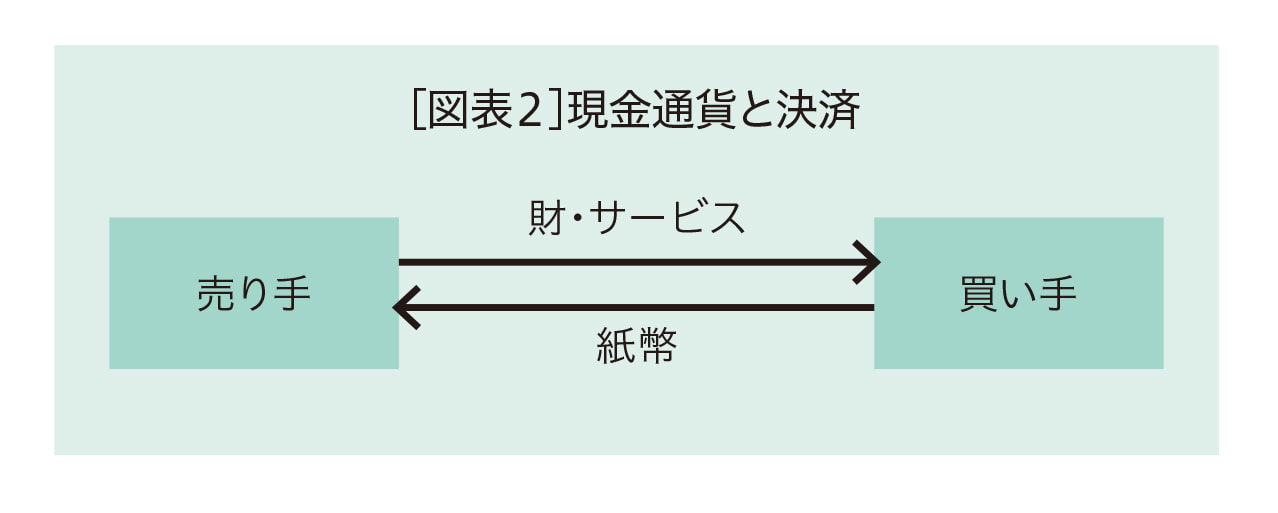

コンビニエンスストア(コンビニ)で品物を購入する場合、私たち(買い手)は品物を受け取る権利(債権)を有するとともに、コンビニ(売り手)は品物を渡す義務(債務)を負う。同時に、私たちは品物の代金を支払う義務(債務)を負うとともに、コンビニはこの代金を受け取る権利(債権)を持つ。こうした売り手と買い手の間の債権・債務関係を、品物と資金を交換することによって解消することを「決済」と呼ぶ。ここで資金の受け渡しに際して、現金通貨を使うこともあれば、キャッシュレス決済手段を用いることもあろう。前者については、紙幣を受け渡した時点で決済は完了する[図表2]。

決済を完了させるために紙幣を使うのはなぜか。これは突き詰めてみると、紙幣を保有することによって将来、財・サービスを購入する際に利用することができる―すなわち、取引相手が紙幣を受け取ってくれると信じている―からである。この取引相手が紙幣を受け取るのも、将来、別の財・サービスの購入にあたって、その取引相手が紙幣を受け取ってくれると信じているからである。こうした信用の連鎖が無限に続くため、本源的にはほとんど価値のない紙で製造された紙幣が価値のあるものとして流通するのである。

仮に、この連鎖が無限に続かないと何が起きるか。まず、最後の取引相手が紙幣を受け取らないなら、その主体との取引で紙幣を使おうと思っていた別の主体も紙幣を受け取らない。次に、その別の主体との取引で紙幣を使おうと思っていたさらに別の主体も紙幣を受け取らない。このように後退帰納法(Backward Induction)的に考えると誰も紙幣を受け取らなくなってしまう。仮に信用の無限の連鎖が働かないような場合でも、政府が最終的には紙幣を受け取る(租税の支払いにあたって現金通貨を受け入れる)ことにコミットすれば、信用の連鎖を担保していると考えることもできる。

もちろん、私たちは政府による現金通貨の受容性を念頭に置いて日々の生活を営んでいる訳ではなく、紙幣を受け取っておけば、目先の消費や投資ができると見ているからと考えたほうが直感に合うかもしれない。その意味では、現金通貨の信用を担保する上で、将来の経済活動に利用することができる―取引相手が受け取ってくれる―ということがポイントになる。

預金通貨の信用

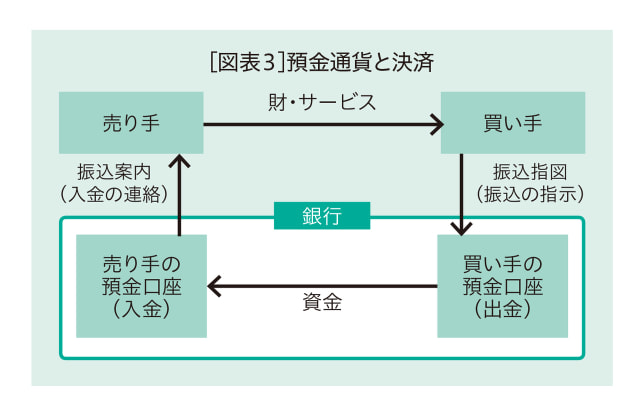

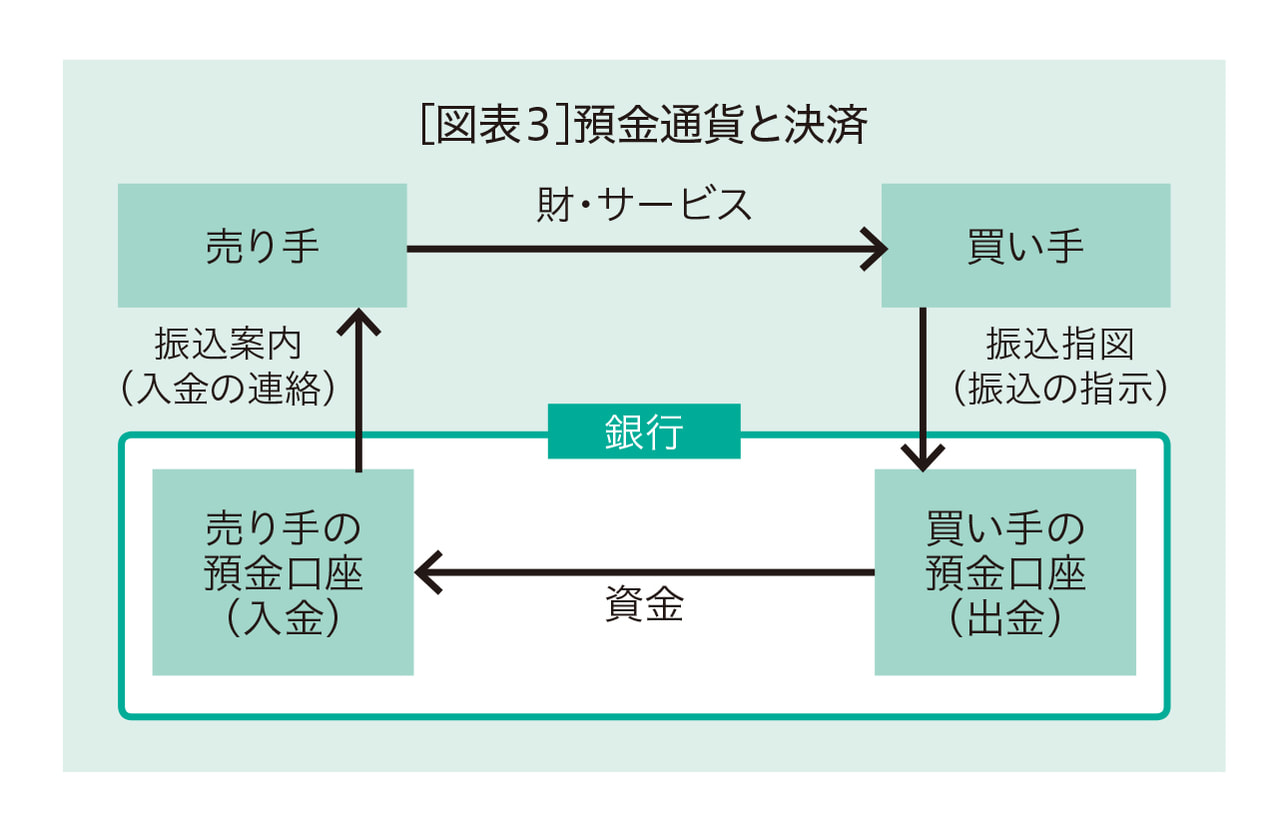

次に預金が「預金通貨」として信用を維持し得ているのはなぜかについて考えてみよう。先ほどの売り手と買い手の債権・債務関係に則して言えば、買い手がクレジットカードやデビットカードを用いる場合、買い手の預金口座から資金が引き落とされ、売り手の預金口座に資金が振り込まれることによって決済は完了する[図表3]。銀行は家計や企業のさまざまな経済活動から生じる債権・債務関係を解消するために、預金口座を通じた決済機能を提供している。

決済を完了させる上で預金通貨が使われるのは、現金通貨における議論と同様、預金を受け取っておけば将来の財・サービスの購入にあたって利用することができる―取引相手が預金口座にある資金を受け取ってくれる―という信用があるからということになる。さらに預金通貨は、いつでも現金通貨に交換することができるため、現金通貨によって信用を補完されているともいえる。

ただし、預金通貨は政府・中央銀行が発行する現金通貨とは異なり、預金口座を開設する銀行が自らの負債として発行するものである。このため、決済手段としての預金通貨の信用を担保するためには、これらの通貨を発行する銀行のリスクをできるだけ制御しなければならない。こうした観点から、①仮に銀行が破綻した場合には政府が一定額の預金を保護する預金保険制度が整備されているほか、②銀行は厳格な金融規制・監督に服することとなっており、このような枠組みによって銀行ならびに銀行が発行する預金通貨の信用が維持され、人々は預金を安心して利用し、通貨としての機能を発揮するような社会的な構造が維持されていることになる。預金通貨の信用はこうした複層的な枠組みによって支えられていると理解することができる。

デジタル社会の決済サービスと複層的な信用

銀行と同様に決済機能を提供しようとするIT企業ならびにこれらの企業が提供する決済サービスについても、デジタル社会で広く受け入れられるようになるためには、複層的な信用をいかにして確立することができるかが、極めて重要な課題となる。もとより、こうしたサービスが預金通貨と紐づいているケース(例えば、デビットカードのように預金口座で決済が履行されるケース)では、預金通貨の信用を「借りる」ような形になるが、それだけでは十分とはいえず、サービスを提供する企業の信用を含めた複層的な信用を確立する上での課題が残る。

暗号資産についてみると、G7が2019年10月に公表した「グローバル・ステーブルコインに関する報告書」(2)では、いかなるグローバル・ステーブルコイン(GSCs)に関する計画も法的基盤ならびに規制・監督上の課題を適切に処理しない限り、そのサービスを開始すべきではないと指摘している。その上で、すべての法域において法的基盤の不透明性が残されていると、ステーブルコインの信認が喪失するリスクにつながり、こうした事態はグローバルな規模で重要となる潜在性を持つ資金決済システムにおいては、決して受け入れることのできないリスクであるとの厳しい見方を示している。決済機能が信用の連鎖によって支えられていることから、それを失いかねない制度的な欠陥や誤りを放置するようなことは、各国政府・中央銀行として決して受け入れることができないとの強い姿勢を示したものである。

デジタル社会における複層的な信用をどのようにして確立するかは難しい課題であるが、法令順守に向けた体制整備という観点から、自らのビジネスモデルに内在するリスクの源泉を見極め、対応を策定するというプロセスをしっかりと築いていくことが肝要であろう。その過程では、Facebookのリブラ発行計画が衝撃と畏怖をもって受け止められ、各国から強い反応が出ていることからも明らかなように、金融監督当局・中央銀行と対話を繰り返していくことも極めて重要である。

おわりに

リブラをめぐっては2019年10月に開催された米議会の公聴会において、Facebookのザッカーバーグ会長がすべての米規制当局からの承認を得るまでリブラの発行を延期することを表明(3)したため、当初の計画通りに2020年に発行する可能性は低くなったと見られている。この間、Facebookはリブラ発行計画とは別に「Facebook Pay」という送金・決済サービスを米国において2019年11月から始めることを明らかにした。その一方で、最近では、リブラを裏付け資産として新たな暗号資産「オープン・リブラ」を発行するような計画も検討されるなど、リブラの発行を前提とした動きもある。このプロジェクトの責任者は2019年10月に開催された会合において、「我々はリブラを信用するが、Facebookは信用しない」(In Libra wetrust, in Facebook we don’t.)と発言したと報道されている(4)。暗号資産を支える技術者から見ても発行主体の信用と暗号資産という決済手段の信用を切り分けて考えていることを示唆しているようで興味深い。デジタル化の進展にともなって今後もさまざまな決済手段が登場することが予想されるが、いかなるサービスが提供されるようになったとしても、利用者の信用をどのようにして担保することができるかという点が最も重要な課題であり続けるであろう。

振り返ると世界で初めての中央銀行が1668年にスウェーデンで誕生してから今日に至るまでの350年間は、中央銀行にとって通貨の信用をいかにして確立するかの歴史であったといっても過言ではない。新たな決済手段が信用を確立するまでにさらに350年かかるとは思えないが、今後とも、さまざまな制度面、技術面の変革を受け容れながら、決済機能ひいては金融システム全般への信用を高めるような取り組みが広がることを期待したい。

〈参考文献〉

(1)「ステーブルコインに関するG7作業グループ議長によるアップデート」(Chair’s update of the G7 working group on stablecoins)、2019年7月19日。

(2)“Investigating the impact of global stablecoins,” G7 WorkingGroup on Stablecoins, October 2019.

(3)Hearing Before the United States House of RepresentativesCommittee on Financial Services, Testimony of MarkZuckerberg, October 23, 2019.

(4)“New Libra Fork Will Create Permissionless Stablecoin Freeof Corporate Control,” article from www.coindesk.com,October 11, 2019.